香港保险何以成内地客户宠儿?赴港投保须警惕这些风险!

新财道 时间:2024-05-31

香港是亚太地区的主要保险市场之一。2022-2023期间,香港保险密度处于亚洲第一位,全球十大保险公司有七家在香港展业。香港保险业务有长期业务和一般业务两类,其中长期业务保费规模占比80%左右。由于香港保险市场比较成熟,2023年在国际和国内多重因素影响下,内地客户赴港购保的热情进一步升温,然而市场火爆的同时需要投资者警惕多重风险。

香港作为国际金融中心之一,保险行业在香港至今已有183年的历史。20世纪70年代,随着香港经济的起飞并走向多元化,经济营运环境不断优化,香港的保险需求剧增,不但吸引大量海外资金来港发展保险事业,也促使本地有实力的华资涉足保险业,香港迅速发展成为亚太地区的主要保险市场之一。

香港政府一直奉行“最大支持,最少干预”的宽松监管理念,也助推了香港保险业的快速发展。2022-2023期间,香港保险密度处于亚洲第一位,保险渗透率处于亚洲第二位,全球十大保险公司中,有七家在香港展业。

01

香港保险市场发展概况及特征

截至2023年12月31日,香港共有161家获授权保险公司,其中88家经营一般业务,53家经营长期业务,18家经营综合业务及2家经营特定目的业务。截至2024年2月29日,香港共有1683家持牌保险代理机构,78121名持牌个人保险代理,以及23601名持牌业务代表(代理)。此外,共有806家持牌保险经纪公司和10518名持牌业务代表(经纪) 。

表1:香港个别保险公司名单

|

保险公司名称 |

注册

地点 |

业务

类型 |

|

农银国际保险有限公司 |

中国

香港 |

一般 |

|

友邦保险有限公司 |

中国

香港 |

综合 |

|

友邦隽峰人寿有限公司 |

中国

香港 |

长期 |

|

友邦保险(国际)有限公司 |

百慕大 |

综合 |

|

美亚保险香港有限公司 |

中国

香港 |

一般 |

|

Allianz Global Corporate & Specialty SE |

德国 |

一般 |

|

世联保险有限公司 |

百慕大 |

一般 |

|

American Family Life Assurance Company of Columbus |

美国 |

长期 |

|

安持按揭保险亚洲有限公司 |

中国

香港 |

一般 |

|

亚洲保险有限公司 |

中国

香港 |

综合 |

|

亚太财产保险有限公司 |

中国 |

一般 |

|

Assicurazioni Generali Società per Azioni |

意大利 |

综合 |

|

Assuranceforeningen Gard-gjensidig - |

挪威 |

一般 |

|

Assuranceforeningen SKULD (Gjensidig) |

挪威 |

一般 |

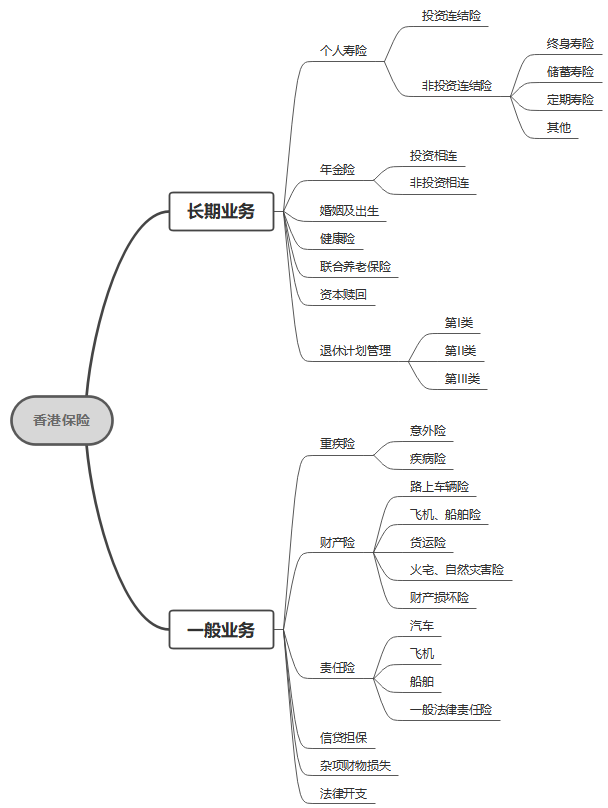

按法定类别划分,香港保险分为长期业务及一般业务两类。

长期业务类似与国内寿险公司经营的业务种类,划分为人寿保险(划分为非投资相连和投资相连)、年金(划分为非投资相连和投资相连)、婚姻及出生、永久健康、联合养老保险、资本赎回、退休计划管理第I类、退休计划管理第II类、退休计划管理第III类。

一般保险业务类似与财产险公司经营的业务种类,由意外险、疾病险、路上车辆险、飞机、船舶险、货运险、火灾及自然灾害、财产损坏、汽车方面的法律责任险、飞机方面的法律责任险、船舶方面的法律责任险、一般法律责任险、信贷担保、杂项财物损失、法律开支险种组成。

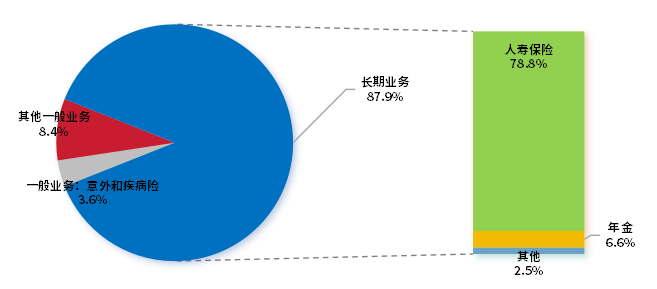

其中,长期业务占保费总规模的88%,而一般业务占比12%。

香港保险业监管局数据显示,截至2022年末,长期业务中,人寿保险(终身、储蓄、定期)占市场总额的78.8%,年金占市场总额的6.6%。一般业务中,意外险和疾病险保险规模占市场总保费规模的3.6%。

图1:香港保险主要业务构成

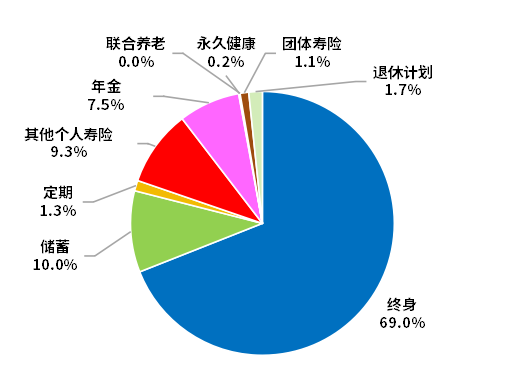

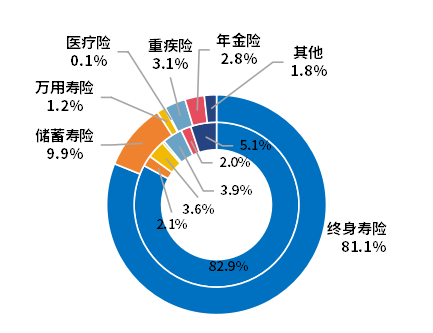

受社会保障不足、老龄化程度较高、人均寿命长、储蓄意愿强烈等因素影响,具有储蓄功能的保障型终身寿险产品在长期业务中占据主导地位。2022年,按保费规模来算,终身和储蓄保险占人寿保险的88.2%,占长期业务总保费的80%左右。

图2:长期业务构成结构

数据来源:香港保险业监管局

02

香港储蓄险和重疾险受内地客户的青睐

因人寿保险回报较高,危疾险保障项目多,香港具有储蓄性质的终身寿险、储蓄险以及具有保障类的重疾险一直受到内地消费者青睐。2023年,在多重因素影响下,内地客赴港买保险人群爆增。全年,内地访客到港购买保险规模达589.72亿港元,同比增27.5倍,超越2019年疫情前水平,仅次于2016年的727亿元。

从保费规模结构来看,长期业务中,终身寿险新增保费规模478.09亿港元,占新增保费总规模的81.1%;储蓄型保险新增保费规模58.23亿港元,占新增保费总规模的9.9%;年金险新增保费规模16.80亿港元,占新增保费总规模的2.8%。储蓄型保险和年金险占比较2022年的2.1%和2.0%显著提升。一般业务中,重疾险新增保费规模为18.28亿港元,占新增保费总规模的3.1%,较2022年的3.9%下降。

从新增保费的增速来看,2023年,内地赴港购买的储蓄型保险保费收入同比增131.34倍,是增长最快的险种。年金险、终身寿险、重疾险分别增长39.98倍、26.93倍和21.57倍。2023年新增储蓄型保险和重疾险保费规模的比重约为3:1,而2022年新增储蓄型保险和重疾险保费规模的比重约为1:2。

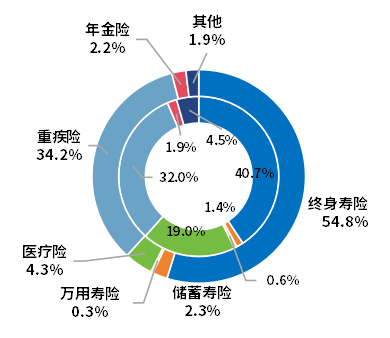

图5:2023年内地客赴港购买保险结构(数量)

数据来源:香港保险业监管局

注:内圈为2022年数据,外圈为2023年数据

从保单数量结构上看,终身寿险和重疾险是内地客户最青睐的两种产品。2023年内地客赴港购买的保单保单数量新增19.54万份,同比增近33倍。其中,终身寿险占比54.8%,重疾险占比34.2%,储蓄型保险占2.3%,年金险占比2.2%,分别较2022年提升4.1BP、2.2BP、0.9BP和0.3BP。从保单数量增速来看,储蓄型保险保单数量同比增55倍,增速位列第一,终身寿险保单数量增44.7倍,位列第二;年金险同比增36.9倍,位列第三。

上述数据显示,2023年,香港储蓄型保险成为内地消费者的热门选择。香港储蓄险在2023之所以如此受欢迎,主要原因是中美货币政策周期深度错位以及内地监管层调降增额寿险预定利率等多重因素作用的结果。一方面,2023年随着美联储继续加息,美元存款利率提升,对于追求稳健收益的投资者来说,高利率环境下、与美元挂钩的香港保单具有较强的吸引力。另一方面,为了降低险企负债端的利差损风险和费差损风险,内地监管当局要求大型保险公司下调万能险结算利率上限和增额寿险预定利率,并且依据当前政策走向,未来一段时期内,内地储蓄型保险的长期收益率仍处于下行区间,与香港储蓄险的收益率差距进一步拉大。

03

香港储蓄险、重疾险与内地同类险种有何不同

1. 香港储蓄类保险综合收益高,保险资金可进行全球配置

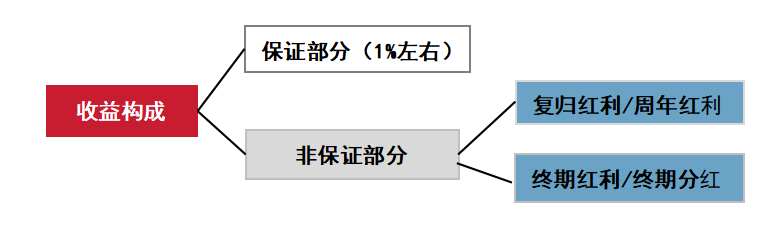

香港的储蓄保险通常以“低保证,高回报”为特点,其收益由“保证部分+非保证部分”组成。其中,保证部分相当于保底收益,是写在合同里的收益,一般在1%以内,和内地保险相比“保证部分”收益较低。而非保证部分收益是波动的,一般需要长期持有,收益率一般5%-6%左右。

以友邦保险的“人寿保障「充裕未来」计划2(特级保障)”为例,其保险金增资部分分为“保证现金价值+复归分红的非保证现金价值+终期分红的非保证现金价值”。非保证现金价值主要来源于债权和权益性投资。保险资金的30%-50%投资于美国以及亚太市场的国家债券及企业债券;50%-70%的资金投资于美国、亚太地区和欧洲市场的上市公司股票、股票互惠基金、房地产、房地产基金、私募股权和私募信基金等权益性资产和另类资产,短期波动性较大。

友邦保险的“储蓄「爱无忧长享计划5」”其保险金增资部分分为“保证现金价值+周年红利及利息+终期红利”。后两部分属于非保证现金价值,同样来源于固收类和权益性投资,但固收类和权益性投资比例不同。其65%-85%投资于美国以及亚太市场的国家债券及企业债券;15%-35%的资金投资于美国、亚太地区和欧洲市场的上市公司股票、股票互惠基金、房地产、房地产基金、私募股权和私募信基金等权益性资产和另类资产。

上述投资策略会根据市场情况及经济展望而调整。

非保证部分中,周年红利每年会派发,可以现金形式收取或在保单内累计,类使于股票的股息,每年不是固定的。

复归红利派发后可套现或留在保单上累计,身故或者达到其他退保条件时才会足额支付,这部分价值也是不确定的,只有最终赔付时才能确定最终金额。

终期红利/终期分红当投保人退保或者被保险人不幸身故才会派发,即才能知道具体的收益是多少,与复归红利不同的终期红利不累计,这个收益也是不确定的,很大程度上取决于保险公司的投资实力。

因为非保证部分的权益投资短期波动性较大,香港保险一般设有“分红缓和调整机制”,通常会在投资收益好的年份保留部分收益,留到投资收益不好的年份去派发,从而平滑收益的波动性,给客户较好的分红体验。

相比较而言,内地分红储蓄险由“保证收益+保额分红”两部分组成。对于保证部分,2023年8月起,寿险公司开发的新产品定价利率已经下调至3%;而分红部分资金主要投向国内债券、银行存款和现金等固收类产品,权益类资产的投资比例基本维持10%左右,所以分红收益较低。“保证部分+分红部分”总体收益一般在3.5%以内。

总体而言,香港保险产品的保证收益率通常低于内地产品,但由于投资策略较为灵活以及较强的全球化投资能力,香港保险产品通常具有高比例的分红或投资回报高。从时间维度来看,前10年,香港保险产品在的预期现金价值可能不如内地产品,但随着时间的推移,由于其多元化的投资组合和全球资产配置,可能会有更好的表现。所以香港保险更适合长期持有的消费者,不适合持有期限短、对流动性要求高的消费者。

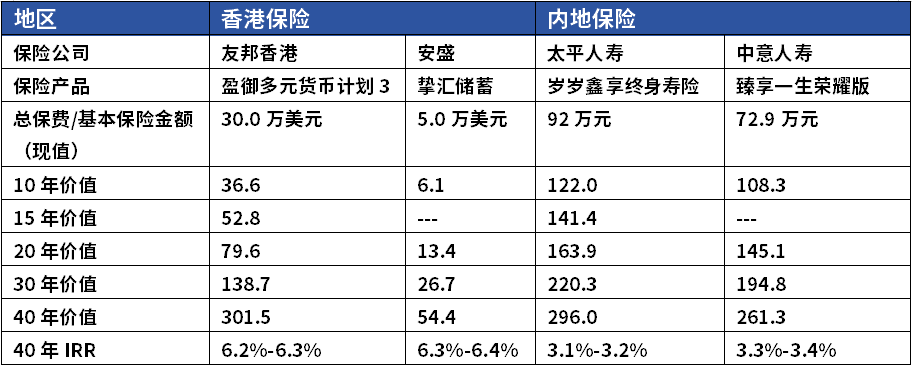

表2:香港部分储蓄型保险和内地保险的收益对比

2. 重疾险保费低,覆盖的疾病范围更广

04

赴港购买保险需关注哪些风险点?

保险条款和适用法律不同,避免发生合同纠纷。香港保险适用《香港保险条例》,内地保险适用《中华人民共和国保险法》,二者在设计、费率、产品条款、核保、承保、理赔等方面存在差异,极易引起合同方面的纠纷。若内地消费者到香港购买保险发生纠纷,由于两地法律适用不同、法院程序不同,为了维护自身权益,内地居民可能需要聘请当地律师,从而承担较高的法律诉讼费。

持有期限较长,可能存在汇率风险。在货币结算方面,香港一些头部保险公司的储蓄类保单可选择的货币多达9种:覆盖了英镑、美元、人民币、欧元、加元、澳元、新加坡元、港元即澳门币等币种,但每种货币提供不同的保单回报。

内地消费者到香港购买保险通常是以港币、美元进行结算。而根据《个人外汇管理办法实施细则》第二条第一款规定,对个人结汇和境内个人购汇实行年度总额管理,年度总额分别为每人每年等值5万美元。每年要缴纳保费额度可能受此限制。

此外,香港保单理赔的资金通常也是美金或港币,如果赔付后的资金要换成其他货币,而其他货币若在保单持有期间升值,那么消费者需自行承担外币汇兑风险。这样看来,香港保险更适合有海外留学或者投资需求的人士等。

香港储蓄险中的非保证部分收益是波动的并且是非保证的。根据香港《保险公司条例》相关规定,香港保险业监理处主要对保险公司的偿付能力、信息披露、内控治理等环节进行监管,不会干预保险公司产品开发和保险产品的费率确定。因此,香港保险公司在设计险种、订立保单条款、厘定费率等方面比较灵活。各家保险公司的非保证部分利率并不相同,非保证利率主要受各家公司投资水平的影响,所以在投保时,一定要关注保险公司的综合实力。

购买香港保险要到香港投保。为打击非法销售境外保险产品,2016年5月原中国保监会曾发布《关于加强对非法销售境外保险产品行为监管工作的通知》。在境内销售境外保险可能涉嫌违反相关法律法规。香港保险业监管局在2023年5月发布的“保单持有人专栏 -来自中国内地的潜在保单持有人须注意的重要经验”的“经验二”中提醒消费者,“适当的香港持牌保险代理人不会参与跨境业务招揽而触犯法律。香港的持牌保险中介人不得违反内地的相关法律及法规,而该等法律及法规订明,若没有相关牌照而在内地招揽保险业务,即属犯罪。对于那些声称是香港的持牌保险代理人,而在内地招揽你于内地向香港保险人购买保险的人,要持有怀疑的态度。这很有可能他们是不被允许这样做的,而如果他们的主事保险人发现,将会带来不利的后果。”比如,在境内投保香港保单,将不会受到香港法律的保护。

不要与无牌人士接洽。香港保险业监管局在2023年5月发布的“保单持有人专栏 -来自中国内地的潜在保单持有人须注意的重要经验”的“经验三”中指出,“香港持牌保险代理人不可以在内地招揽你购买香港保险人的保险,并不代表无牌人士就可以这样做。无牌人士出售保险,可能会为保单持有人带来灾难性的后果。”2024年,香港保险业监管局向香港保险业下发通函,再次重申转介业务的合规性,明确转介人(无牌人士)不得提供受规管意见及进行任何受规管或销售活动;所有向客户提供的受规管意见和安排保单的受规管活动,均必须由经纪公司或通过其在香港的业务代表进行。

不要向个人保险代理支付保费。持牌个人保险代理的核心角色,是就其所代表的保险人提供的保险产品的适合性,是否满足保单持有人的需要向潜在的保单持有人提供建议;为协助和支援保单持有人申请合适的保单;并在整个保单期间为保单持有人提供服务。然而,持牌个人保险代理的角色并不是直接向保单持有人收取保费,也不是作为保单持有人支付保费的渠道。向个人保险代理支付保费,可能会导致资金无法按时(或有时根本无法)转交给保险人。这可能导致保险被取消(或根本没有生效)或在保单持有人不知情的情况下其保单被提取自动保费贷款。