中概股回流叠加财富传承周期,香港家族信托迎来机遇窗口期?

新财道 时间:2025-06-09

随着中国第一代企业家群体逐步进入财富代际传承的关键阶段,越来越多的港股上市公司选择通过香港家族信托对企业股权进行规划。未来随着中概股的回流,以及越来越多的企业选择赴港上市,将为香港的离岸信托市场带来可观的增量。香港的离岸信托有红筹架构和H股架构两种模式,企业应根据自身的实际情况和发展战略,选择合适的信托架构。

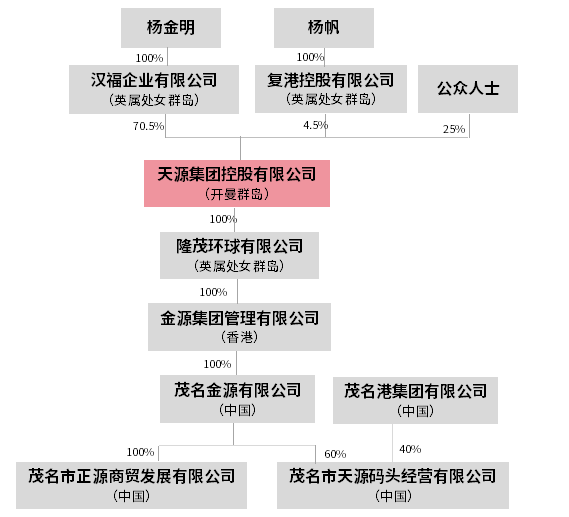

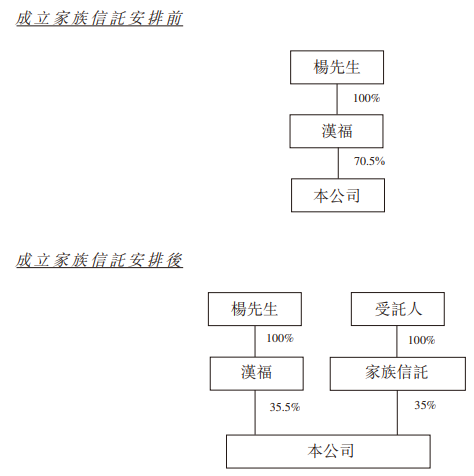

2025年初,天源集团控股有限公司(股份代号:6119)创始人杨金明完成家族信托安排:其全资持有的汉福企业有限公司(英属处女群岛注册),将所持天源集团35%股权(对应2.1亿股股份)转让给杨金明设立的全权家族信托,转让后汉福企业有限公司仍持有天源集团35.5%股权。杨金明家族有望保证对上市公司的绝对控股权。

天源集团控股有限公司是广东粤祥天源控股有限公司的子公司,其主要负责物流板块的正源和天源两个码头业务,于2018年在香港联交所主板挂牌上市。在 “2024 中国制造业民营企业500强”榜单中,广东粤祥天源控股有限公司以199.22亿元营业收入位列全国第402名。

01

粤祥天源集团创始人前瞻规划上市公司股权架构,为家族信托奠基

广东粤祥天源集团是杨金明于1996 年11月创立的,杨金明直接持有广东粤祥天源控股有限公司99%股份,兼任公司董事长及法定代表人,为控股股东及实际控制人。

(1)创始人构建多元业务生态,前瞻性布局上市公司股权结构

杨金明出生于1974年3月,广东茂名人。1996 年,年仅22岁的他带领十几名员工创办茂名市天源商贸发展有限公司成立,注册资金壹亿元,初期以贸易经营为主。1997年8月,成立佛山市顺德燃料石油化工有限公司,注册资金3000万元,以石油制品、煤炭及金属材料销售为主营业务。

此后,凭借商业洞察力与决心,业务版图更加多元化。2006年8月和2007年3月先后建立天源码头和正源码头。2010-2016年又先后成立茂名顺和石化有限公司、广西北海和源石化有限公司、茂名实华东油化工有限公司、茂名市中油天源油品仓储有限公司、珠海横琴石化产品销售有限公司、茂名天源石化有限公司、茂名金源置业有限公司、茂名金海湾房地产开发有限公司、茂名泰源置业有限公司、惠州和源纸业等企业,入股茂名市电白油脂化工有限公司。

2019年-2023年,又进一步布局健康产业、教育产业投资、商业管理等领域,成立广东粤祥天源健康产业、教育产业投资、湛江市粤祥天源投资等多家企业。

目前,广东粤祥天源集团发展成为一家以石油化工产业为核心,涵盖物流码头、项目投资、房地产开发、教育医疗、商业运营及物业管理等多元业务的现代综合性民营企业。集团拥有全资、控股、参股企业50多家,业务覆盖香港、广州、珠海、佛山、云南、北海等地。

天源集团控股有限公司是广东粤祥天源控股有限公司的子公司之一,主要负责物流板块的正源和天源两个码头业务,于2018年6月在香港联交所主板上市(股票代码:6119HK)。

附注:

(1)汉福企业有限公司于2015年4月30日在英属处女群岛注册成立,为一家投资控股公司。杨金明先生为汉福企业有限公司唯一董事。

(2)复港控股有限公司于2015年5月22日在英属处女群岛注册成立,为一家投资控股公司。杨帆先生为复港控股有限公司唯一董事。

离岸控股架构的搭建表明,早在2015年,天源集团已着手企业传承战略部署,为后续家族信托安排及H股上市奠定了基础。

(2)家族信托紧锁上市公司控制权,构建企业传承的“法律护城河”

2025年1月14日,天源集团控股有限公司发布的自愿性公告称,公司执行主席杨金明先生完成家族信托安排,涉及股份转让及信托设立。根据公告:

•股权架构变动前,杨金明通过全资持有英属处女群岛注册的汉福企业有限公司,间接持有天源集团控股有限公司4.23亿股股份,占总股本70.5%,为绝对控股股东。

•股权架构变动后,汉福企业有限公司向家族信托转让2.1亿股股份(占总股本35%),转让后汉福企业有限公司持股比例降至35.5%,仍为第一大股东。家族信托直接持有35%股份,成为第二大股东。

杨金明通过全资持有汉福间接控制35.5%股份,同时作为家族信托的保护人,对信托资产(35% 股份)具有实际影响力,整体仍保持对公司的控制权。

家族信托要素

(1)委托人:杨金明

(2)受托人:Greenpro Trust Limited(香港持牌信托公司)

(3)受益人:杨金明及其家族成员

(4)信托财产:天源集团控股有限公司210,000,000股股份

(5)保护人:杨金明,通常拥有对信托管理的监督或干预权

(6)信托类型:全权信托

(7)法律文件:2024 年 11 月 4 日签订的《信托契据》,明确信托条款与股份转让安排。

(8)收购守则适用性:执行人员(香港证监会企业融资部)确认,此次信托设立不触发《收购守则》第 26.1 条规定的强制性全面要约责任,因股份转让未导致实际控制权转移或公众持股比例低于法定要求。

02

为何H股上市的境内公司偏爱香港信托?四大核心优势解码

随着中国第一代企业家群体逐步进入财富代际传承的关键阶段,家族财富管理与企业股权的平稳过渡成为核心议题。在此背景下,越来越多的港股上市公司通过香港家族信托对企业股权进行规划。以近期典型案例为例:

2024年7月底,润华生活服务集团(H股上市)完成股权结构调整,并在同年10月14日宣布通过不可撤销的全权家族信托完成股权重构。2025年4月25日,361°执行董事丁伍号、丁辉煌、丁辉荣及王加碧将此前间接持有的公司股权置入各自成立的家族信托。通过信托的“防火墙”功能,有效隔离家族成员个人债务、婚姻等风险对企业股权的潜在冲击。

为何中概股公司更偏爱通过香港家族信托规划企业传承,这主要源于香港在制度环境、监管规则及税务政策上更有优势。具体如下:

(1)要约收购豁免的难易度差异

香港申请豁免全面要约收购相对容易。根据《香港收购守则》规则26规定,若某人或一致行动人士取得公司30%或以上投票权,或在持有30%-50%投票权期间额外取得超过2%的投票权,将触发强制要约责任。然而,若符合特定条件(如清洗交易的宽免),可豁免强制要约义务。具体而言,只要满足:1)在股东大会上获得至少75%独立股东投票通过;2)相关交易获得多于50%独立股东投票通过。就可向香港证监会申请豁免全面要约收购。

相比之下,内地《上市公司收购管理办法》第六十二条也规定了豁免要约收购的情形(如同一实际控制人下的股权转让、挽救财务困难公司的重组方案等),但监管对“三类股东”(契约型私募基金、资产管理计划、信托计划)的穿透式监管要求严格,豁免要约收购的难度较高。

(2)保密性需求的满足程度

香港信托无需公开登记委托人及受益人信息,且《私隐条例》严格限制数据披露,私密性优势显著。这一特性尤其契合高净值人群对隐私保护的需求,有助于保护家族企业的商业秘密和家族成员的个人隐私。此外,H股上市公司多采用红筹架构模式,通过“信托+多层离岸公司(BVI→开曼→BVI→香港)”的持股架构,进一步强化了保密性。

(3)监管限制的包容性差异

香港监管层对上市公司中家族信托持股的结构持包容开放态度。而内地监管层则对拟上市公司的“三类股东”有诸多限制,包括不得为控股股东、实际控制人或第一大股东,需纳入金融监管部门有效监管,且需穿透式披露。这些要求显著增加了家族信托在内地上市公司中的应用难度。

(4)税务筹划的空间与合规性

香港实行的是属地征税原则,仅对在香港赚取的收入征税,且已与超过50个国家签订避免双重征税协定(DTA),有效避免了跨国企业的海外收入被双重征税。另外,红筹架构中的控股公司多设在离岸地,离岸地(如BVI、开曼群岛)通常不征收企业所得税,且多数无个人所得税、资本利得税、遗产税等税种,可实现税务筹划。不过,这一操作需满足离岸地和香港的双重合规要求,并配合CRS(共同申报准则)下的跨境税务申报。值得注意的是,中国公民在海外的离岸家族信托属于CRS数据交换内容,若存在合规问题,可能被认定为虚假信托;若受益人为非中国税收居民,则不构成在中国的纳税义务。

03

中概股回流和赴港上市潮下,香港家族信托迎来新机遇

近年来,美国针对中概股的监管政策不断趋严,以《外国公司问责法案》为例,该法案要求对审计底稿进行审查,再加之中美关系存在诸多不确定性因素,使得中概股的退市风险显著上升。2025年4月9日,美国财政部长贝森特在接受福克斯新闻采访时,暗示可能会对中国在美上市企业采取退市举措,直言“所有选项都摆在桌面上”。

鉴于多数在境外上市的公司采用红筹架构,与港股结构保持一致,香港成为中概股二次上市的理想之选。面对这一形势,香港特区政府财政司司长陈茂波积极表态,已指示香港证监会和香港交易所做好充分准备,以迎接中概股回流,并着重强调香港必须成为中概股回流的首选上市地。

与此同时,2025年以来,中资企业赴港IPO呈现出爆发式增长。蜜雪集团、宁德时代、恒瑞医药等优质企业纷纷成功登陆港股市场。从证监会备案信息来看,近50家A股公司计划赴港上市,其中超过20家企业已经通过备案或者递交了相关材料。

中概股的回流,以及中国优质企业加快国际化布局,越来越多的企业选择赴港上市,将为香港的离岸信托市场带来可观的增量,推动香港离岸信托市场迎来新的发展机遇。

内地在香港上市的集团公司,常见的架构主要有红筹架构和H股架构,与之对应的离岸信托架构也有两种:

一是H股模式。这种模式的上市主体是境内注册企业,家族信托直接持有H股上市公司股份。

优点是:(1)架构相对简单。信托嵌套层级少,设立和管理相对容易。(2)合规成本较低。境内主体受中国证监会和香港联交所的双重监管,不需要满足离岸地的合规要求。(3)外汇管理趋于便利。2024年5月国家外汇管理局印发的《资本项目外汇业务指引(2024年版)》,将H股减持交易过程中的外汇登记由“事前”转为“事后”,极大地简化了资金出境流程。

缺点是:(1)信息披露要求高。需披露控股股东信托持股及受益人信息,一定程度上降低了隐私保护程度。(2)税务优化空间有限。直接持股结构在税务筹划方面的优化空间较小。除了在内地需要缴纳企业所得税,分红时还需要按5%预提所得税。(3)架构灵活性不足。直接持有H股在应对复杂商业环境和税务规划时,调整架构的灵活性较差。

适用场景:对于企业实施短期股权激励计划、中小规模资产隔离等场景。

二是红筹模式。这种模式的上市主体是离岸地的壳公司,家族信托持有上市公司的股份或者上市公司上层控股公司的股份,通常包含多层境外控股公司。

优点是:(1)税务筹划空间大。离岸地如开曼群岛、英属维尔京群岛通常有优惠的税收政策,企业可利用这些政策进行税务筹划。(2)便于企业境外投融资。企业在境外设立控股公司并推动其上市,能够拥有更广泛的国际投资者群体和更高的流动性。(3)架构灵活体调整。多层离岸公司的架构,使得企业可以根据不同的商业需求和税务规划,灵活调整架构,提高企业的适应性和竞争力。(4)隐私保护好。信托无需公开披露委托人及受益人信息,能够更好地保护控股股东的隐私。

缺点是:(1)登记备案流程复杂。需要完成“37 号文”外汇登记,部分需要商务部、发改委审批,还需在中国证监会备案,完成境外融资和返程投资合规备案,实现融资和收益资金跨境合法化,整个流程繁琐,耗时较长。(2)合规成本较高。需满足离岸地和香港双重合规要求,涉及多个司法管辖区的法律和监管规定。(3)需关注反避税规则(如 CFC 规则 )。

适用场景:适配需跨境运作、规避行业限制的创新型企业,以及对于有大量跨境业务和资产的企业或家族。

企业家或者服务机构应根据实际情况和企业的发展战略,选择合适的信托架构,以实现企业的可持续发展和财富的有效传承。