红星美凯龙创始人危机启示:企业家应该树立正确的财富创造理念

新财道 时间:2025-05-16

企业家承担法律责任不仅会造成财产损失,损害家族的金融资本;还会因为行政处罚和刑事处罚,损害家族的人力资本,并进一步破坏家族核心价值观、家族声誉和家族社会影响力,从而损害家族的文化资本和社会资本。因此,企业家应从家族财富安全理念出发,创造合法财富、清新财富、净财富、流动财富、透明财富。

5 月 13 日,红星美凯龙家居集团股份有限公司(以下简称“红星美凯龙”)发布公告称,公司董事兼总经理车建兴近日被云南省监察委员会立案调查并实施留置。

值得关注的是,2023年,车建兴曾因红星控股的债务问题被列为被执行人。2024年7月,车建兴持有92%股权的红星控股(红星美凯龙原控股股东)因资不抵债已进入破产重整程序。2025年初,车建兴因红星美凯龙对子公司会计核算错误被财政部处以2万元罚款。2025年3月,红星美凯龙原执行总裁高爽因非法侵占公司资金,被重庆市第一中级人民法院判处有期徒刑三年,缓刑五年,并处罚金二十万元。

此次被立案调查并留置,再次将车建兴和红星美凯龙推向舆论风口,也折射出民营企业家在财富创造和传承过程中可能面临的多重风险。

01

从家居首富到触碰法律红线:红星美凯龙创始人财富兴衰史

(1)车建兴个人财富一度高达400亿元,是中国家居行业首富

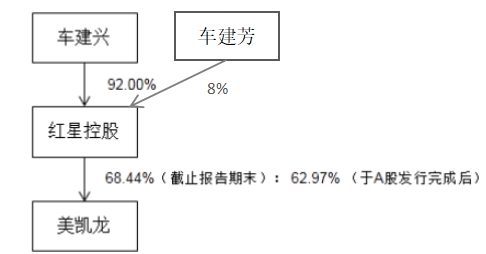

作为红星美凯龙创始人,车建兴于1986年创办木工作坊,开始从事家具生产业务。

2007 年,车建兴成立红星美凯龙控股集团有限公司,并在控股公司下设立上海红星美凯龙家居家饰品有限公司(2011年更名为红星美凯龙家居集团股份有限公司)。

图1:红星美凯龙与实际控制人之间的控制关系

来源:红星美凯龙公司年报

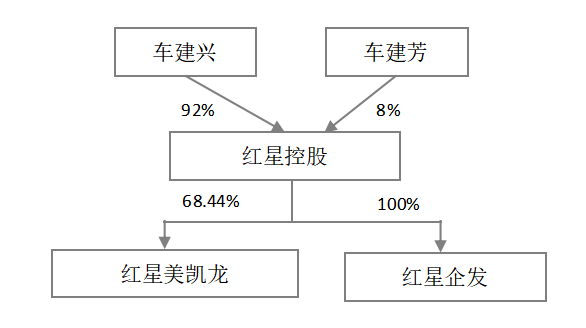

2010年,为了推动家居板块上市,红星美凯龙将地产业务剥离至重庆红星美凯龙企业发展有限公司(红星企发)。

图2:地产业务剥离后,红星美凯龙与实际控制人的控制关系

2015年,红星美凯龙在香港成功上市,3年后的2018年又在 A 股上市,成为家居行业首个“A+H”股。上市之后,车建兴的身家在2020年一度高达430亿元,成为江苏常州首富和中国家居行业首富。

(2)因债务过高陷入流动性困境,红星美凯龙易主、红星控股破产重整

野蛮扩张埋下财务隐患。为了发展地产开发业务,2018年车建兴曾斥资1800亿元囤积20宗地块,这一激进扩张举措导致红星控股资产负债率攀升至70%,负债总额最高点甚至逼近2000亿元。2020年9月,其流动负债更是高达1120亿元。

“断臂求生”难挽困局。为了清偿债务,降低负债率,2021年7月,车建新将红星企发70%的股权以40亿的价格出售给远洋集团及远洋资本,并出售了物流子公司及美凯龙物业等资产。

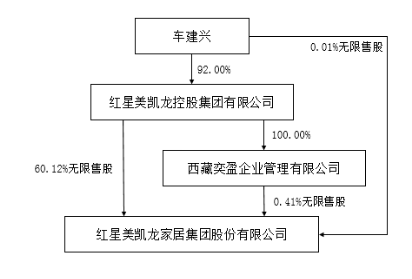

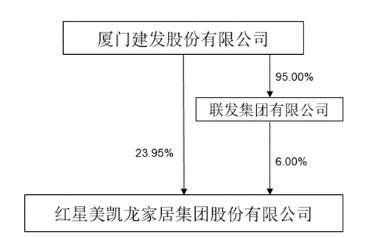

这一举措未能彻底解决红星系的资金困境。2023年6月,红星控股总负债达381亿元,货币资金仅3.65亿元,短期债务缺口超40亿元,多笔债券逾期未兑付,车建兴被列为被执行人。为化解债务压力,车建兴以62.86亿元的现金对价将美凯龙29.95%的股份转让给厦门国资旗下建发股份。

图3-1:红星美凯龙股权被出售前

图3-2:红星美凯龙股权被出售后

来源:红星美凯龙公司年报

至此,厦门市国资委正成为美凯龙实际控制人;创始人车建兴持股比例降至24.9%,退居第二大股东。根据协议,车建兴承诺每年减持不超过10%股份,并辞去上市公司董事长职务,但仍保留董事兼总经理职务。

因变卖资产和企业股权,2022年起,车建兴的财富大幅缩水,2023年其财富已经跌出胡润百富榜。

红星控股申请破产重整。截至2024年7月1日,红星控股经审计的资产总额约109.19亿元,负债总额约168.03亿元,所有者权益为-58.84亿元。红星控股已经严重资不抵债,并进入破产重整程序。

重整后的新红星控股设立对赌平台。对赌协议显示,若新红星控股在重整计划裁定批准之日起的第7个和第8个自然年度的当年扣非净利润不少于 4.5 亿元和5亿元、且原股东解决欠缴1亿元出资责任后,原股东会每年可获取对赌平台所持5%的股份。[1]

(3)内部治理与内部控制缺失,红星美凯龙创始人和高管被罚

除了高杠杆率带来的财务风险,2025年2月8日,车建兴和红星美凯龙原主管会计工作负责人席世昌还因红星美凯龙对两家子公司资产会计核算错误,分别被财政部罚款2万元和1万元人民币。

根据财政部发布的财会监督检查公告,红星美凯龙家居集团股份有限公司因对所属两家子公司资产会计核算错误,被认定存在财务问题。

错误导致2022年合并财务报表层面多计投资性房地产24.75亿元、递延所得税负债4.06亿元、年初未分配利润14.26亿元、所得税费用5615.56万元、公允价值变动损益2.25亿元,同时少计固定资产8.52亿元、累计折旧4.06亿元、主营业务成本2886.52万元。

此前,中国裁判文书网在2025年3月24日公开的《谢某、高某职务侵占罪二审刑事裁定书》显示,红星美凯龙原执行总裁高爽因在公司业务中通过虚增服务费非法侵占公司资金,被重庆市第一中级人民法院判处有期徒刑三年,缓刑五年,并处罚金二十万元。

从财务报表造假、高管职务侵占公司资产,到创始人车建兴被监察留置,美凯龙暴露的不仅是个别人员的违法违规行为,更反映出公司内部控制体系的严重缺陷。

02

企业家财富创造中常见的法律风险

车建兴并非首个陷入法律风险和财务风险的企业创始人。1999年,云南红塔集团原董事长褚时健曾因贪污174万美元被判处无期徒刑,并剥夺了终身政治权利;2010年,国美电器创始人黄光裕因非法经营罪、内幕交易罪和单位行贿罪被判处有期徒刑14年,同时被判罚金6亿元,没收财产2亿元。最新案例,2025年4月17日,家居龙头企业居然智家(原“居然之家”)公司实际控制人、董事长兼CEO汪林朋家属收到武汉市江汉区监察委员会签发的关于汪林朋的《留置通知书》和《立案通知书》。

北京师范大学发布的《2019-2020企业家刑事风险分析报告》显示,在2019年12月1日至2020年11月30日上传的刑事判决案例中,共检索出企业家犯罪案例2635件,企业家犯罪3278次。

2020年企业家犯罪的前十名高频罪名依次分别是:非法吸收公众存款罪、职务侵占罪、拒不支付劳动报酬罪、虚开增值税专用发票罪、合同诈骗罪、挪用资金罪、集资诈骗罪、非法经营罪、污染环境罪和重大责任事故罪。

这些风险的后果是,当事人要么承担民事责任,要么承担行政责任,要么承担刑事责任,但都会不同程度地损害家族财富。如,因承担法律责任遭受财产损失,会损害家族的金融资本;因承担法律责任致使家族成员遭受行政处罚和刑事处罚,会损害家族的人力资本,并进一步破坏家族核心价值观、家族声誉和家族社会影响力,从而损害家族的文化资本和社会资本。

除法律和税务风险外,企业家还可能因盲目扩张、投资决策失误、杠杆率过高等引发企业或家族流动性危机及偿债能力不足等财务风险。例如,杉杉股份便因债务危机陷入治理动荡,不仅多次出现高管变动,公司法定代表人周顺、郑驹等人还被采取限制高消费措施。

03

家族财富创造和传承应遵循五大风险控制的理念

针对上述风险,新财道在《财富传承的治理之道》一书中,从家族财产重大风险控制角度,提出了一个由合法财富、清新财富、净财富、流动财富、透明财富五大理念构成的家族财富安全理念模型。这五大理念可以作为治理层面制定家族财富风险控制政策的指导性方针。

图4:家族财富安全理念模型

(1)合法财富理念

当然,在日益复杂和快速变化的当今社会,一方面越来越复杂和精细,另一方面越来越频繁地修订和变化,使得法律日益专业化和职业化。任何一个家族仅靠自身力量已经无法深刻、全面地认知和运用法律,这意味着财富家族必须拥有一支精通法律的律师顾问团队,以全面管理家族事业发展中的法律风险。

(2)清新财富理念

政商关系自古就是一个复杂而敏感的话题,法治框架下的政商合作为社会创造了巨大的财富,而游走于法律制度之外的官商勾结,无论对经济的发展还是社会管理制度的完善均极具破坏力。财富一旦依附于权力,政商关系就变得扭曲,也意味着财富背负了“原罪”。在带来巨额利润、取得高回报的同时,也带来前所未有的风险。

高净值人群(尤其是企业家)不能抱着“存在即合理”的侥幸心理,而将身家性命置于险境。因为一旦利用政商关系的寻租模式坍塌,其造成的雪崩式后果将会是整个家族难以承受的。

因此,家族财富的创造与管理离不开良好的政商关系。良好的政商关系要建立在符合法律和道德要求的“清新”的基础之上,而不是建立在利益交换的基础之上,只有这样,通过政商互动所加持的财富才是受到法律保护、道德承认的清新财富。

(3)净财富理念

所谓净财富理念,就是资产减去负债后的家族净资产,而不是通过高负债率吹起的家族总资产。

高负债率是本土财富家族的普遍现象,这固然与过去几十年整个国家所处的基本发展阶段有关,然而其潜在的风险也是巨大的。过高的债务杠杆增加了企业陷入财务亏空的概率,甚至可能导致企业破产。

财务亏空和破产本身除了会给企业带来巨大的直接和间接损失外,在民营企业融资难的大背景下,家族企业融资通常都要附加夫妻个人连带责任担保,此时还会使家族成员生活陷入困境。现实生活中,因为高杠杆而引发企业破产和家族生活陷入困境的悲剧实在是太多。

对于传承的家族来说,控制负债率的净财富理念对于防控家族财产总体风险尤其具有价值。这样,虽然有可能错失一些机会,却可以有效避免因后代盲目负债而使家族整体财产陷入覆灭的危险境地。

(4)流动财富理念

与净财富理念相关的是流动财富理念。净财富理念强调的是控制家族的总体负债率,“流动财富”理念强调的则是在总体负债率水平得以控制的前提下,还要保持家族资产结构具有充足的流动性。

-

以企业经营为核心的家族经营性资产保持高流动性,不仅能够有效应对企业时有发生的财务危机,而且可以更好地把握住新的投资机会。

-

以投资为核心的家族理财性资产保持较高的流动性,可以更加全面地发挥家族财富对家族成员的生活保障与成长促进、对家族企业的金融支持功能,并更加有利于及时把握稀缺投资机会,创造出更多的家族财富。

因此,在家族治理层面将“流动财富”纳入家族防控财富总体风险的长远政策范畴之内,对于传承的家族具有重大意义。至于流动资产比例的标准,每个家族可以根据自身的理解加以制定。

(5)透明财富理念

美国开国元勋富兰克林曾说:“在这个世界上,除了死亡和税收,没有什么是确定的。” 税收是家族财富管理和传承领域重要的一环,是家族必须承受的成本和支出。

为应对和管理税务风险,企业家家族普遍重视税务筹划,但税务筹划是把“双刃剑”。筹划得当,可以降低相关税负成本,更大程度地保全家族财富;筹划不当,则会引发税务违法甚至犯罪,给家族财富带来更大的损失。

从财富安全的角度而言,家族在税务风险管理方面应该确立透明财富理念,依法完税。这样的财富才是受到法律保护的安全财富。

参考文献:

[1] 红星控股重整:主体已经资不抵债,车建兴计划和重整后的主体签对赌协议,澎湃新闻,2025-05-16。