家族信托的委托人可否随意指定信托受益人?

新财道 时间:2025-03-28

在国内,家族信托的受益人一般为自然人、法人或者慈善组织;而在欧美国家,以宠物作为受益对象的目的信托屡见不鲜。本文从信托受益对象是否可以是宠物出发,通过对国内现行法律法规的梳理分析,探讨委托人是否可以随意指定信托的受益人,以及家族信托的受益人范围等。

2024年10月英国《泰晤士报》披露了一则消息:印度商业巨头拉坦・塔塔在离世后,将约9100万英镑(折合人民币约8.4亿元)个人财产中的大部分留给了爱犬提托(Tito)以及管家和厨师,并在遗嘱中明确要求管家和厨师要为提托提供 “无限的照顾”。与之形成鲜明对比的是,他的兄弟姐妹仅分得一小部分财产。

无独有偶,2023年英国的 Jackie Leek 女士出于对自己的苏卡达象龟 Miyagi 的深切关爱,为其设立了信托基金。实际上,在国外,将动物、环境保护、文化遗产保护等非人类实体或抽象目标作为受益对象的情况并不罕见。早在1992年,德国女伯爵里本斯特恩(Karlotta Liebenstein)就为自己的宠物狗冈瑟三世设立了价值6500万美元的信托基金,并委托当地专业信托机构进行管理。经过信托机构多年的专业运作,这笔基金已增值至5亿美元,如今已传承到冈瑟六世 。

这些现象不禁引发人们的思考:

其一,家族信托的受益对象不是自然人、法人或依法成立的其他组织吗?宠物也能成为信托基金的受益人?

其二,家族信托以其灵活性“出圈”,家族信托的委托人可以随意指定家族信托的受益人吗?

其三,到底哪些人可以作为家族信托的受益人?

......

01

宠物是否可以作为家族信托的受益人?

前述以动物作为受益对象的信托在英美法中被称为“目的信托”。这类信托的受益对象还可能是环境保护、文化遗产保护等抽象目标,在英美国家比较常见。此类信托因不具备私益信托下的受益人要件,也不具备公益信托下的公益性要件,早期英美法并不承认其法律效力,但随着时间推移,态度逐渐转变。英美国家不再否认这类信托的法律效力,只是将其视为法律上不可执行的信托,因为这类信托没有受益人,一旦受托人违反信托,没有人能在法律上追究受托人的责任,但也不妨碍其成立。美国多数州通过《统一信托法》(Uniform Trust Code)允许设立宠物信托,但资金需明确用于宠物养护,且需指定人类受托人和监察人。例如,纽约州规定宠物信托期限不得超过21年,剩余财产需转至慈善机构。在日本和韩国,由于设立了“信托管理人”制度,由第三方管理人监督受托人、维护信托目的,所以在这两国可理解为允许设立“目的信托”。

在我国,虽然《信托法》第2条明确规定:信托可以为受益人的利益而设立,也可以为特定目的而设立;但根据第11条,受益人或者受益人范围不能确定的,信托无效;第43条规定,受益人是在信托中享有信托受益权的人,受益人可以是自然人、法人或者依法成立的其他组织。综合分析,我国法律并不认可“以动物、环境保护、文化遗产保护等非人类实体或抽象目标作为受益对象的“目的信托”。例如,2019 年上海某案例中,委托人设立信托指定宠物为受益人,法院以“受益人不明确”为由驳回申请。

当然,这并不意味着,委托人不能通过设立家族信托实现照护宠物等目的。在法律明确认可“目的信托”之前,委托人可以考虑采取曲线救国的方式,不把宠物直接设为受益人,而是把照顾宠物的人作为受益人,并把照顾好宠物作为领取信托利益的条件。同时可以设置信托保护人对照护宠物的“受益人”进行监督。

02

家族信托受益人的范围

上述分析表明,虽然家族信托以其灵活性被广泛应用于家族财富管理中,但是在国内,委托人并不能随意指定受益人。在相关法规政策层面,对家族信托受益人的范围有着明确的界定。

(1)家族信托受益人的范围

国内有关 “家族信托受益人范围” 的官方定义,最早源自银保监会《关于加强规范资产管理业务过渡期内信托监管工作的通知》(信托函【2018】37 号,以下简称 “37 号文”)。该文件规定,家族信托受益人涵盖包括委托人在内的家庭成员。

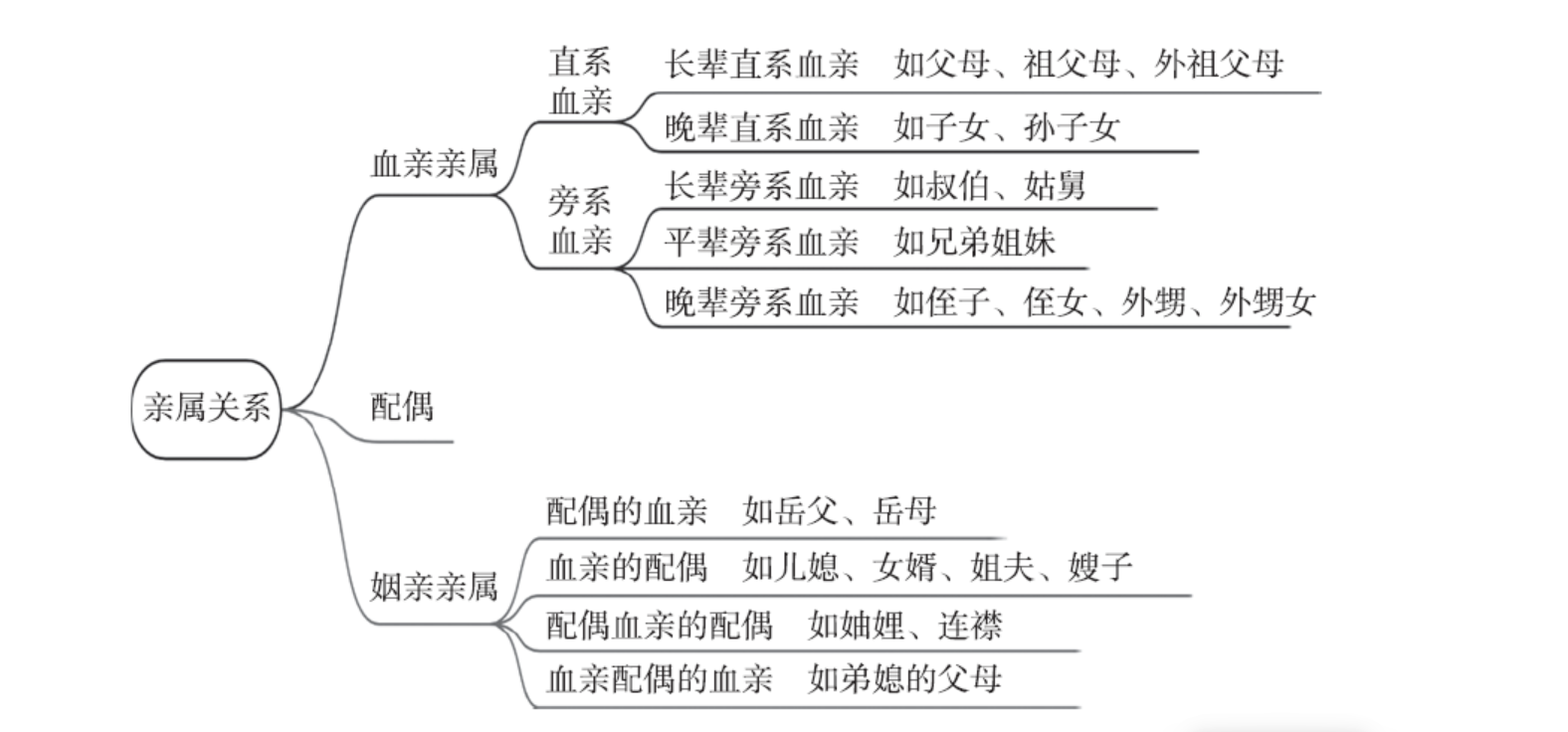

然而,在《民法典》颁布之前,并无法律对“家庭成员”作出明确界定。直至《民法典》出台,其中第1045条明确指出,家庭成员是指配偶、父母、子女以及其他共同生活的近亲属,近亲属包括配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女。

2023 年 6 月,银保监会发布并实施的《关于规范信托公司信托业务分类的通知》(以下简称“信托三分类通知”)进一步明确:“家族信托的受益人应为委托人或其亲属;若家族信托涉及公益慈善安排,其受益人还可包括公益慈善信托或慈善组织”。《民法典》第 1045 条规定,亲属包含配偶、血亲和姻亲。

与“37 号文”相比,“三分类通知”所规定的“家族信托受益人”范围更为宽泛,将姻亲及非共同生活的近亲属纳入合法受益范围,几乎囊括了家族中的所有成员,基本可以满足家族信托受益人安排的需求。

(2)非亲属可否成为家族信托的受益人?

从法律角度讲,依据《中华人民共和国民法典》,公民享有自由处置自身财产/遗产的权利,只要不违反法律和公序良俗,通过信托处分财产应是民事主体的自由。“信托三分类通知”也并未明确禁止非亲属作为受益人。

但在实操中,非亲属作为受益人时,极易引发诸如涉嫌贿赂、非法洗钱等问题。此类风险不仅会给信托公司带来巨大的法律合规隐患,还可能对金融市场秩序造成负面影响。鉴于此,受托人在处理涉及非家族成员作为受益人的家族信托业务时,往往会秉持极为审慎的态度。多数情况下,受托人出于对风险把控以及维护自身稳健运营的考量,会直接拒绝承接这类业务,以规避潜在的合规风险与声誉损失。

再者,若在家族信托中,将婚姻关系之外的“第三者”指定为受益人,从法律层面来看,依据《中华人民共和国民法典》第一百五十三条规定,“违背公序良俗的民事法律行为无效”,此类信托安排极有可能被法院判定为无效信托。这样不仅会使信托目的无法实现,还可能影响家族信托的其他安排,引发系列财产纠纷与法律争议。

因此,在家族信托中指定 “非亲属或第三者” 作为受益人时,务必审慎行事。需全面考量潜在的法律风险、家庭关系影响以及信托目的的实现等诸多因素,避免因不当指定引发纠纷或无法达成预期的信托效果。

03

哪些可以作为家族信托的受益人?

(1)委托人或其亲属可以作为受益人

依据“信托三分类通知”,家族信托的受益人是“委托人或其亲属”。这里所提及的亲属,涵盖配偶、血亲以及姻亲。

图:亲属关系示意图

在信托关系中,受益人主要是信托财产的利益享有主体,有权接受或放弃信托利益分配,对委托人和受托人不负有义务。原则上,只要具有民事权利能力,就具有成为受益人的主体资格。

因此,委托人或其亲属毋庸置疑的可以作为家族信托的受益人。值得注意的是,根据2018年银保监会信托部下发的“信托37号文”以及2023年6月银保监会发布的《关于规范信托公司信托业务分类的通知》规定,家族信托的委托人虽然可以作为受益人,但是不得作为唯一受益人。之所以做这种规定,是为了避免一些人钻“家族信托”的空子,以家族信托的名义,逃避“资管新规”的监管。因此,目前在信托公司设立的家族信托,如果委托人将自己指定为唯一的受益人,将无法在监管部门备案。

在实际操作过程中,委托人可依据家族资金规模、家族成员数量等现实状况,同时结合信托目的,灵活地对受益人进行顺位安排,例如设置第一顺位受益人、第二顺位受益人等。在这种顺位受益人机制下,只有当顺位靠前的受益人的受益权因各种原因(如受益人身故、达成特定条件等)终止之后,顺位靠后的受益人才依法有权参与信托财产的分配。以著名的梅艳芳家族信托为例,梅艳芳母亲被设定为第一顺位受益人,妙境佛学会作为最终受益人,在母亲离世后,妙境佛学会可以获得剩余信托财产。

(2)非婚生子女能否成为信托受益人

当前社会,婚姻关系越来越脆弱,两性关系越来越开放,非婚生子女在数量上以及占比方面均呈现出上升的趋势。我国《民法典》第一千零七十一条明确规定,“非婚生子女享有与婚生子女同等的权利,任何组织或个人不得加以危害和歧视”,赋予非婚生子女和婚生子女平等的法律地位。因此,从法律上来讲,可以把非婚生子女指定为家族信托的受益人。这不仅不违反公序良俗原则,而且还有利于对未成年人的保护和社会稳定。

然而,国内家族信托对于将非婚生子女设置为受益人还是比较谨慎的。就目前家族信托实践而言,经常有委托人计划将其非婚生子女纳入家族信托设计方案中,但往往因其非婚生子女的身份证明材料不足、或因受托人担心实操难度、或因家族其他人反对而无法落实。

(3)外籍亲属能否作为信托受益人

目前,由于种种主客观原因,有很多财富家族的家族成员取得了外国国籍,而我国是不承认双重国籍的,一旦取得了外国国籍,就自动丧失了中国国籍,成为“华裔”外国人。因此,许多人担心,其在国内设立的家族信托,受益人是否可以包含这些外籍家族成员?另外,虽然有的受益人在信托设立时是中国国籍,但是在信托存续期间取得了外国国籍,变成了“外国人”,很多人也担心,这种国籍变化是否会影响到这些人的受益人资格。

其实这种担心是多余的,我国《信托法》对于受益人的国籍并没有限制,《民法典》对于民事权利的享有也不以国籍作为前提条件,任何自然人依据中华人民共和国境内的民事活动而享有的民事权利,只要不是法律禁止外国人享有的,都受中国法律的保护。所以受益人是否具有中国国籍,不影响其作为受益人的资格。

但是在实操中,绝大多数的信托公司会拒绝具有美国、加拿大、澳大利亚税务居民身份的人做受益人,并通常会在信托合同中约定若受益人移民美国、加拿大或因任何原因具有美国、加拿大税务居民身份,则受托人有权决定本信托提前终止或本信托继续运行但认定该受益人丧失信托受益权。

这一做法主要源于复杂的税务问题。以美国为例,其税收居民受《海外账户税收合规法案》(FATCA)约束,全球金融机构有义务向美国政府通报美国税收居民在海外的金融账户信息,以便美国政府进行税务核查。这使得信托公司在处理相关业务时面临较高风险,不仅要应对繁琐的信息申报流程,还可能因信息报送不及时或不准确而遭受处罚。

加拿大和澳大利亚等国的税务体系同样复杂。在信托收益分配、信托资产增值等环节,税务处理往往需要综合考虑多种因素,不同的信托架构和分配方式可能产生截然不同的税务后果。例如,在澳大利亚,信托的税务居民身份认定需依据受托人情况、主要管理及控制地等因素判断,这给信托公司的跨境税务管理带来了极大挑战。面对这些难题,信托公司为降低运营风险、简化税务管理流程,便采取限制特定税务居民身份人士作为受益人的措施。

(4)受托人能否作为信托受益人

此外,我国《信托法》第四十三条第三款规定,受托人可以是受益人,但不得是唯一受益人。之所以做这样的限制,是因为如果受托人和受益人都是同一人的话,信托的管理和利益分离机制就被彻底否定了,也就没有设立信托的必要了。