真相残酷!张兰海外信托被击穿 超2亿保费恐难保全

新财道 时间:2023-08-30

张兰海外家族信托被击穿引发广泛关注,近日,有关“超2亿元的海外保险得以保全”的消息,又在全网传得沸沸扬扬,让诸多的信托、保险从业人员激动不已。 那么,真实情况如何呢?我们找到了裁判原文,进行了深入研究。

上诉经过

2023年3月,一审法院判决张兰与SETL败诉,将对信托下的两个银行账户委派账户接管人,张兰与SETL不服,上诉到新加坡高等法院。

在上诉状中,张兰主张,她设立信托的目的是为了让儿子汪小菲及其子嗣能成为这些资产的受益人,她自己并不是信托财产的受益人,一审判决不能成立。SETL主张,自己是信托财产的绝对所有人,一审法院有关委派接管人的判决缺乏依据支持。

法院判决

法官认为,该案的核心问题是,一审判决认定张女士在2014年6月4日后仍保留着对这些财产的所有者身份,是否存在错误?如果这一点是成立的,那么,张女士和SETL公司也能接受账户接管人这样的判决。

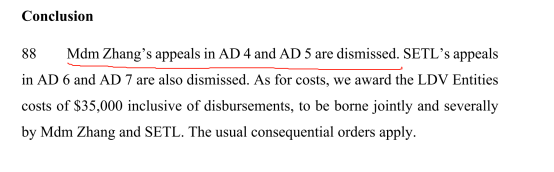

2023年6月27日,新加坡高等法院作出最终判决:驳回张兰的全部上诉请求,同时也驳回SETL公司的上诉请求,并由二者承担LDV公司的3.5万美金费用。

这意味着,一审判决立即成立并生效,张兰家族信托名下的两个银行账户都将被债权人欧洲私募股权公司CVC接管,以偿还1.42亿美元(约合9.8亿人民币)债务。

2亿保费保住了吗?

尽管上诉法院驳回了张兰和SETL的上诉,但有关“张兰超2亿元的海外保险得以保全”“保险金信托2.0模式能隔离风险”的消息,又在全网传得沸沸扬扬。

不过,我们看完了裁判原文后,并没有找到2亿保费得以保全这样的信息。

还是回到法官判决。

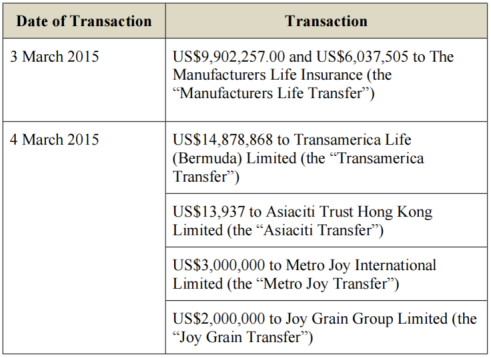

判决书第53段指出,2015年3月3、4日,张女士指示从DB账户进行了以下资金转出:

从以上表格能看出,2015年3月3日,张兰指示转账支付给宏利人寿保险公司两笔保费,分别是990.23万美元和603.75万美元;3月4日,张兰又指示转账支付给全美人寿保险公司1487.89万美元,这三笔保费支出,合计约3000万美元。这几份保单的投保人和保单的唯一受益人均为信托架构内的SETL公司。

这正是媒体炒的沸沸扬扬的,所谓张兰得以保全的2亿元保费。

但事实并非如此。

很多人可能无法接受。我们继续看裁判原文。

判决书载明,这三笔保费就发生在香港法院发出资产冻结令的几天内。张兰在指令中强调,非常“紧急”,要求银行立刻转账。在上诉过程中,张兰等与债权人之间,就张兰通过家族信托支付给两家保险公司的几笔保费转账的真实目的发生了争议。

为了证明这几笔保险不是为了张兰的利益,上诉人SETL提供了以下证据,试图来证明,支付给保险公司的保费转账,是为了汪小菲的利益:

-- 汪小菲2015年2月13日书面指示受托人亚洲信托购买一份全美人寿保单和三份宏利人寿保单。在这封信中,SETL被确定为“每份保单的唯一所有人和唯一受益人”。亚洲信托当天执行了一份受托人决议,授权进行这些支付。SETL于2015年2月15日的董事决议,以批准购买宏利和全美的保单,也已作为证据提供。

对此,LDV公司提出异议,认为这些转账相关的授权日期是不准确的。他们主张“考虑到背景和张女士的行为”,这些授权“很可能是试图以信托为借口追溯性地合法化转让给宏利和全美人寿的行为”。为支持这一观点,他们指出,汪小菲是追溯性批准,即倒签日期。

那么,法官是什么样的态度呢?

对此,新加坡高等法院认为,LDV公司的异议是不能成立的:“在我们的判断中,LDV公司声称转账给宏利和全美人寿的保费支出是追溯性批准的说法,是一种没有证据支持的推测而已。就整体来看,与2015年3月的DB转让的性质有关,没有任何迹象表明(不像2014年6月至2015年2月的CS转让案),这些转让不是为了汪先生的利益而进行的。”

我们的自媒体“大嘴”们,抓住这一句话,“没有任何迹象表明(不像2014年6月至2015年2月的CS转让案),这些转让不是为了汪先生的利益而进行的”,得出了张兰得以保全了超2亿元保费的结论。

错误结论如何形成?

但是,自媒体的大嘴们忽略了两点,从而得出了错误的结论:

一是上诉法官是针对当事人提出的上诉请求进行审查,不能超出请求作出判决。我们知道,张兰和SETL公司的上诉主张是要求驳回一审判决,拒绝法院向信托持有的两个银行账户委派接管人。法院只能围绕这一焦点进行审查,最终的裁判结论,要么支持上诉人,推翻一审判决,不向张兰信托账户委派接管人,要么驳回上诉,维持一审判决。

二是法院在裁判中明确指出,上诉人与被上诉人之间有关支付三份保单的真实目的的争论,并不是审查的重点。在上诉审查中,撇开这一点不予讨论,上诉审查中真正要探讨的核心焦点是,张女士是否对2015年3月4日发生的“紧急”财产转让行为实施了很大程度的控制( exercised a large extent of control)。

现有证据表明,在Joy Grain Transfer 中,张女士事先未与受托人沟通就直接进行财产转让,显然,张女士是将这些资产视为她个人最终享有所有权。在其他交易中,张兰在动账之前,也没有告知SETL公司——如果她真认为银行账户内的财产是信托所有,她是应该提前告知SETL公司的。

可见,在这份裁判文书中,法官并没有对债权人能否追缴超2亿元的保费作出实质的实体裁判。网络上沸沸扬扬的新闻,纯属于博人眼球的自嗨,没有证据支持。

闹剧如何收场?

我们最后来思考,这几笔3000万美金的保费命运如何?LDV公司或张兰的债权人能否追偿这几笔保费?

我们认为,张兰的债权人可能会另案提起诉讼,来追偿这几笔保费。即另案处理。

另一种可能性是,张兰的债权人不采取诉讼,而是通过本案判决的执行,即通过信托账户接管人来实现。因为,这三份保单的保单持有人及唯一受益人均为信托架构下的公司SETL,在法院委派账户接管人后,接管人控制了信托项下银行账户的所有资金及证券类等资产,从而能够以账户托管人的身份,对这些保单行使保单持有人的权利,如保单退保、减保或融资等,也可以在保险事故发生后,对支付到该账户的资产行使控制权,最终向债权人进行偿债。

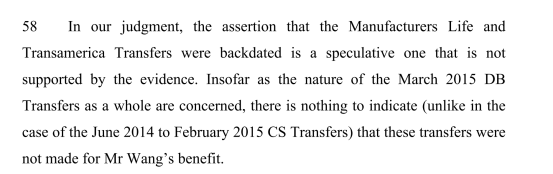

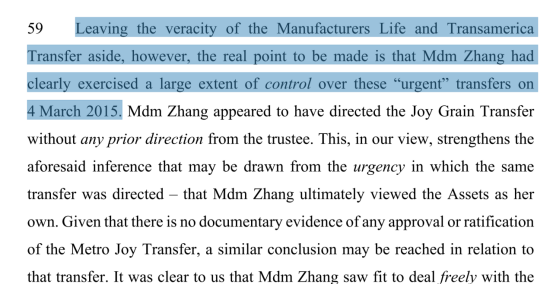

覆巢之下无完卵。如果情况真如我们的推测发展,那么,张兰的2亿元保费也恐危矣。