人寿保险怎么买?这四个账户让你一目了然!

新财道 时间:2019-09-12

保险是不可或缺的财富管理工具。随着保险功能的不断升级,越来越多的人把保险作为一种综合的财富管理手段,除了通过保险来解决意外、医疗、养老、教育等基础性需求外,在金融资产安排中保险也开始在理财融资、节税传承、高端医养服务等方便发挥重要作用。不仅对于高净值人士,工薪一族也越来越多地利用保险达成多元化的财富管理目标。

保险是不可或缺的财富管理工具。随着保险功能的不断升级,越来越多的人把保险作为一种综合的财富管理手段,除了通过保险来解决意外、医疗、养老、教育等基础性需求外,在金融资产安排中保险也开始在理财融资、节税传承、高端医养服务等方便发挥重要作用。不仅对于高净值人士,工薪一族也越来越多地利用保险达成多元化的财富管理目标。

相信像小李这样,为“到底应该怎么买保险?”而困惑的人群不在少数。我们就这个问题,向大家介绍家庭人寿保险配置的四大账户,希望通过对四个账户的了解和使用能够帮助大家明明白白买保险。

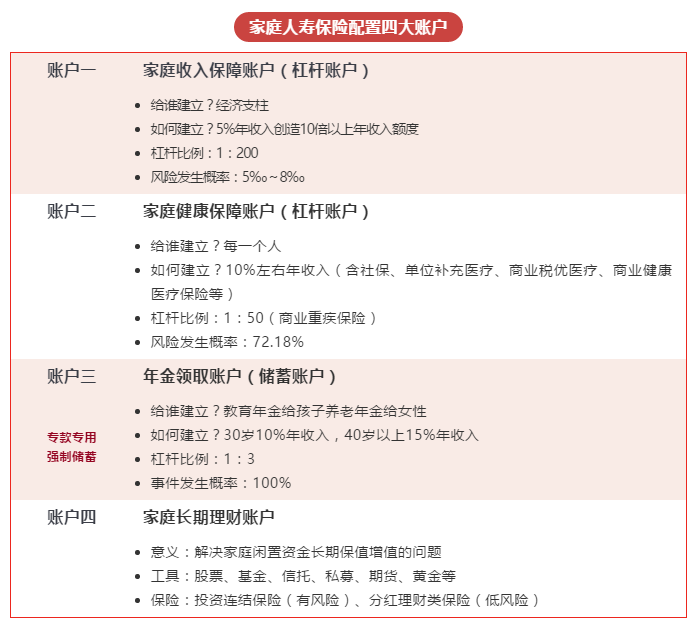

家庭收入保障账户

首先我们来看这个账户的名称。为什么叫这个名字?为什么要建这个账户呢?当一个家庭只要还需要有人出去工作,要依赖工作的收入支撑家庭日常开销,我们就说这个家庭还没有实现真正意义上的财务自由(真正意义上的财务自由是指,完全不需要靠工作的收入去支撑目前的生活品质,即仅依靠被动收入去支撑家庭的生活,时间越久,财务越自由)。只要一个家庭还没有达到财务自由的状态,就必须利用人寿保险这一高杠杆型的经济补偿工具,首先去保障收入的创造者,为家庭去创建潜在的第二经济支柱。

……(未完,更多内容请点击链接查看:人寿保险怎么买?这四个账户让你一目了然!)

本文为新财道原创文章,未经授权,不得转载。