规模突破4200亿元!保险金信托典型业务模式解析

新财道 时间:2025-04-30

相比寿险和年金险,保险金信托可以通过信托条款的个性化设计,构建更灵活的资金分配机制,保障受益人基本生活需求的同时,又可避免受益人非理性消费导致资产流失。同时,保险金信托可借助信托财产账户的独立性功能,避免债务风险、婚姻风险对财产的分割。市场数据显示,保险金信托这种“小而精”的财富管理工具,正成为高净值家庭乃至中产家庭财富管理和规划的重要工具。

在最近热播剧《蛮好的人生》中,有一则颇具启示性的财富传承案例:68岁的古董商人老艾总(丧偶)想要为私生子(现实中需要证明亲子关系)购买一份300万元的年金险保单,为其生活提供经济保障。不过,鉴于这位私生子游手好闲且缺乏理财能力,在保险代理人建议下,老艾总最终将年金险方案调整为保险金信托。

金融工具转换背后,体现了保险金信托在财富传承领域的独特优势。相较于年金险按约定周期定额给付的固定模式,保险金信托通过个性化信托条款设计,能够构建更灵活的资金分配机制。既保障受益人基本生活需求,又能有效避免非理性消费导致的资产流失。同时,保险金信托通过信托财产账户的独立性,可以避免债务风险、婚姻风险对财产的分割。

从市场数据来看,保险金信托这种“小而精”的财富管理工具,既满足了高净值家庭对个性化传承方案的定制需求,又契合中产家庭防范婚姻风险、保障子女教育、规划养老储备等多元目标,正成为高净值家庭乃至中产家庭财富管理和规划的重要工具。数据显示,2025年第一季度,平安信托保险金信托新增规模突破254亿元,较2024年末增长超18%;业务落地超7200笔,其中千万级以上大单数量就超过380笔。

01

保险金信托规模已经突破4200亿元

平安信托最新年报数据显示,2024年,平安信托财富服务信托规模整体新增超530亿元,存续管理规模超1940亿元,占行业市场份额近20%,稳居行业第一。2024年末,平安信托保险金信托已服务的客户数超3.6万,存量服务规模已超1400亿元,客群的平均年龄为48岁,在信托账户中选择了养老生活金分配方式的客户占比高达91%。

2025年第一季度,平安信托财富服务信托整体规模已突破2200亿元,行业占比达20%,服务客户数超4.5万名。其中,保险金信托规模达1700亿元,行业占比超40%,服务客户数超4.2万名;家族信托规模超500亿元,服务客户数超2800名。

从行业整体数据来看,参照平安信托业务规模及占比测算,截至2025年一季度末,全市场财富服务信托规模近1.1万亿元,保险金信托规模约4200亿元,较2023年(2200亿元)增长近60%,在财富管理服务信托中的占比提升至38%,较2024年末提高2个百分点。

增长趋势方面,保险金信托近年来实现爆发式增长。《中国信托业发展报告(2021-2022)》显示,2021年末保险金信托存续总规模为747.93亿元。短短三年间(2021-2024年),保险金信托规模暴增3.7倍,年复合增长率超67%,彰显保险金信托强劲的发展势头。

02

什么保险适合置入保险金信托?

尽管保险金信托有效降低了家族信托的准入门槛,但并非所有保险产品都合适装入家族信托。原银保监会发布的《关于规范信托公司信托业务分类的通知》(银保监规〔2023〕1号,下称“三分类通知”)指出,保险金信托是指信托公司接受单一自然人委托,或者接受单一自然人及其家庭成员共同委托,以人身保险合同的相关权利和对应利益以及后续支付保费所需资金作为信托财产设立的信托。

监管部门为什么将可置入信托的保单限缩为“人身保险合同”的相关权利和对应利益呢?

我们知道,保险的种类非常之多。按保险标的分为人身保险和财产保险。按保障范围的不同,人身保险又可分为人寿保险、健康保险、意外伤害保险等;财产保险可分为财产损失保险、责任保险、信用保证保险等。

从信托财产的确定性、信托目的出发,哪些保险可以置入信托应从出险概率、保额规模以及信托目的三个维度来考虑。

从出险概率来看,如果出险概率太低,如财产保险、意外险,将保单受益人变更为信托公司,可能出现信托设立之后永远没有保险金注入的情形,即信托财产存在不确定性,信托将长久处于成立但未生效的状态。

从保额规模和信托目的来看,信托设立的目的是为了实现财富传承和灵活分配,保障家族家庭成员的生活。如果保额很低,或者是为了给予被保险人基本生活保障或应急类需要,那么保险赔付后仅有很少资金置入信托,或者即使置入信托,也会立即转出支付给受益人,那么信托公司对小额账户难以进行资产配置和管理,该信托无从实现对信托受益人的生活保障、成长支持与大额救助。

基于以上几点考虑,出险概率太低或保额太小的保险产品,并不适合装入信托。因此,人身保险特别是其中的终身寿险和大额年金险,是最理想的保险种类。

(1)终身寿险类保险金信托

终身寿险主要提供身故或全残保障,以被保险人死亡或全残为给付保险金条件,保障期限为终身。无论被保险人何时发生保险事故,保险公司都会按照合同约定向受益人支付保险金。

终身寿险可分为定额(杠杆型)终身寿险和增额终身寿险。

定额终身寿险的身故保额是固定不变的,保额自投保时确定后,不会随着时间推移而增长。核心特点是杠杆效应,可以实现“以小博大”的效果。其功能是提供稳定的风险保障,可以在被保险人遭遇不幸时,为家庭提供确定的经济补偿。适合关注身故保障、财富定向传承或需要进行债务隔离的客户。

增额终身寿险的身故保额通常会以一定的额度复利递增,前期身故保额偏低,随着时间延伸,保额复利增加,身故保险金和现金价值也会增加。理财的特性比较明显,适合用于长期投资和资产增值。增额终身寿险在存续期间可以取出部分现金另作他用,一般可以用来作为教育储蓄金、婚嫁金、创业金或者养老金。

图1:终身寿险保险金信托1.0模式架构图

【案例】

为了自己百年以后,让女儿生活无忧实现财富传承,W先生在规划师的建议下建立增额终身寿险保险金信托。

W先生的诉求:

①专属婚嫁金:鼓励女儿早点结婚,给小家庭一笔启动资金,但又担心女婿可能分走财产;

②鼓励早生贵子:李女士期待早日抱上外孙。

③关爱女儿终生:即使哪一天自己不在了,依然能给女儿长久的关爱。

解决方案:购买一份1000万保额的以W先生为被保险人的增额终身寿险,并与信托公司签约,设立保险金信托,指定女儿及直系血亲为受益人,并设置个性化信托利益分配机制:婚嫁金200万;生育金50万;自己去世后每年支付女儿生活保障金100万。

(2)大额年金类保险金信托

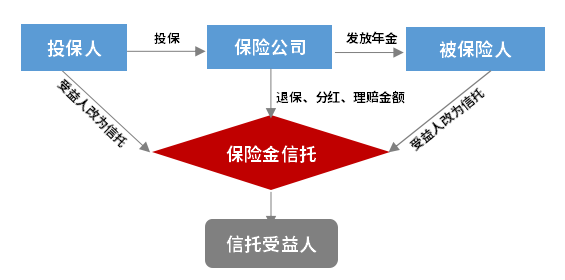

年金险通常以被保险人的生存为给付条件,在被保险人达到领取年龄后,按照一定的时间周期(如每年、每半年、每季度等)向被保险人给付一定金额的保险金,用于满足被保险人在特定阶段(如教育、养老等)的资金需求,直至被保险人死亡或保险合同期满,发生理赔并结束保单。

年金保险的主要功能是向年金受益人支付长期生存金,其中终身年金险可以一直支付到过百岁。所以大部分客户用年金来实现自己养老或是子女教育成长,或是对子女婚姻家庭进行财富支持。

作为人寿保险的一种,大额年金险也是保险金信托对接的主要保险险种。年金保险的生存年金、身故或满期保险金均可置入保险金信托。

图2:年金型保险金信托1.0架构图

【案例】

为了让自己“老有所养”,以及女儿生活无忧,W先生在规划师的建议下建立大额年金保险金信托。

W先生的诉求:

①保障W先生夫妇二人“老有所养”;

②满足女儿日常开销:女儿40岁以后能每年获得生存保险金。

解决方案:购买一份1000万保额的以W先生为被保险人的年金险,与信托公司签约,设立保险金信托,指定W先生夫妇二人和女儿为受益人,并设置个性化利益分配机制:夫妇二人60岁以后能买年获得50万养老金;女儿40岁以后能每年获得生存保险金30万,自己去世后每年支付女儿生活保障金50万。

03

保险金信托的三种典型模式

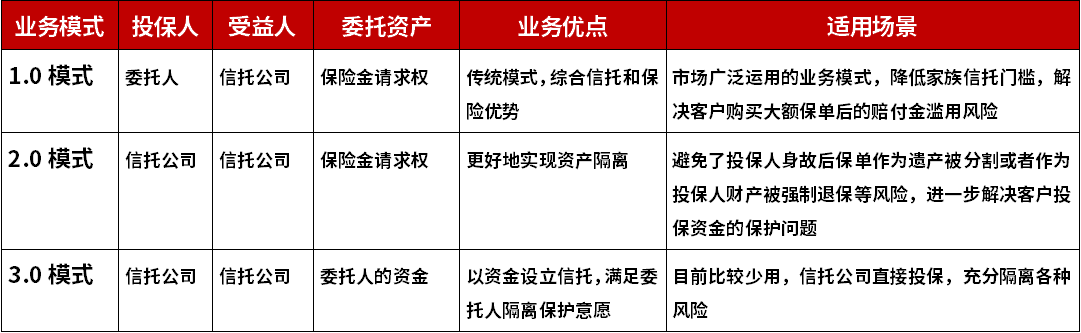

当前国内保险金信托有三种模式,即保险金信托1.0模式、保险金信托2.0模式和保险金信托3.0模式,具体分析见下文。

表1:保险金信托三种模式对比

(1)保险金信托1.0模式

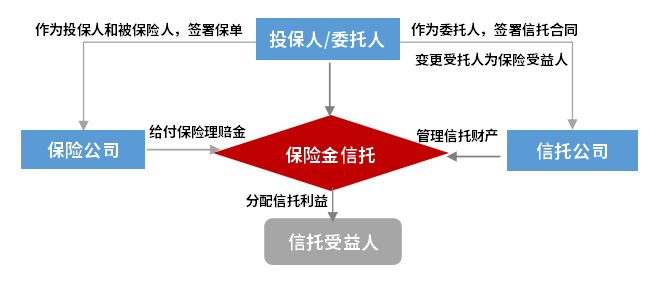

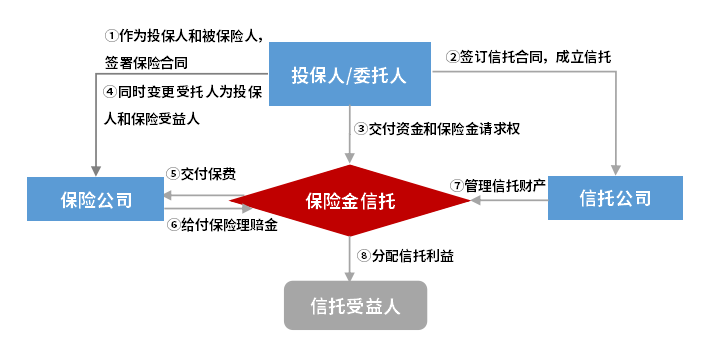

1.0模式是由委托人向保险公司投保,将其持有的人寿保险或年金保险的保险金请求权作为信托财产委托给信托公司设立信托。经过被保险人同意,将信托公司变更为保单受益人,当保单约定的赔付条件达到后,保险公司直接将保险金赔付给信托公司。信托公司作为受托人,按照信托合同中约定管理和运用信托财产(保险金),以及向受益人进行分配信托收益。

1.0模式的特点是保险作为信托设立的驱动力,往往由保险公司牵头开发客户的需求,而信托公司处于后端配合保险公司共同服务客户。在这种模式下,保险公司可通过为客户提供信托增值服务的方式,推动客户购买大额终身寿险或年金险,提升销售业绩水平,而信托公司在保险金信托设立之初不能获得可供管理的资金,需要较长的周期才能实现盈利。

1.0模式的弊端在于投保人对保单依然保留控制权,需要按照保险合同履行缴纳保费的义务。在触发赔付条件前,保单现金价值可以通过保单贷款取出以灵活应对大额现金流的需求。仅在赔付时,配合信托公司将保险金转入信托专户。因此,保险金信托存在失效风险。

图3:保险金信托1.0模式(保险驱动)

具体操作流程如下:

(1)客户作为投保人与保险公司订立终身寿险或年金保险,交纳保费;

(2)客户作为委托人与信托公司签订信托合同,以保险金请求权作为信托财产设立保险金信托,同时约定信托受益人;

(3)保单生效且犹豫期届满后,客户向保险公司申请保单保全,将信托公司变更为保险唯一受益人;

(4)当被保险人身故理赔金、满期保险金给付或生存金返还时,信托公司作为保险受益人申请理赔,保险公司将保险金给付到信托专户;

(5)受托人根据信托合同约定,负责保险金的后续管理,分阶段逐步向信托受益人分配信托收益。

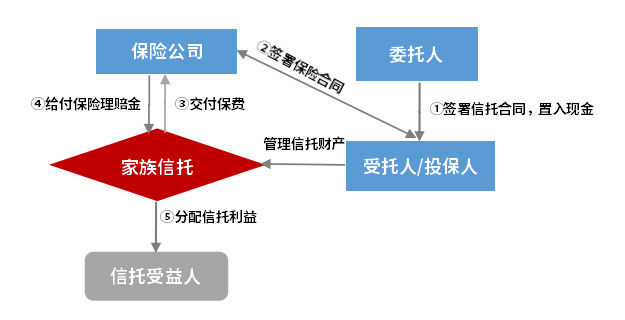

(2)保险金信托2.0模式

2.0模式下,首先由投保人/委托人缴纳首期保费成立保单,保单生效后,经过被保险人同意,将保单投保人、保险受益人均变更为信托公司。委托人将续期保费装入保险金信托。保单存续期内,由信托公司作为投保人继续交付保费,信托公司作为保险受益人获得赔付的保险金后,按照信托合同约定对其进行管理和分配。

这种模式仍由保险驱动,需要保险公司与信托公司在彼此的业务系统中建立更复杂的对接流程,在实践中逐渐推广。需要注意的是,信托账户中用于缴纳保费的钱,仅能进行保守稳健的投资,同时在期限上要与保费缴纳期匹配,才能预防因不能及时缴纳保费而导致退保风险。

2.0模式最大的优点是利用信托财产的独立性,更好地实现资产隔离和保护,避免投保人身故后保单作为遗产被分割或者作为投保人财产被强制退保等风险,可以满足更多高净值客户的资产保全与传承的需求。对于信托公司而言,也能减少因后续保费未能交纳产生的退保及信托无效的风险。

图4:保险金信托2.0模式(保险驱动)

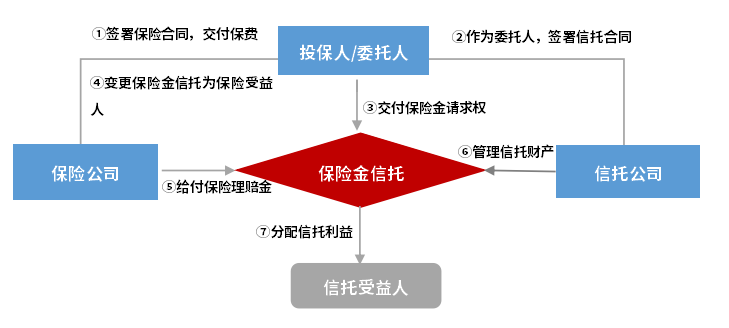

具体操作流程如下:

① 委托人投保,与保险公司签订保险合同;

② 设立信托,将后续保费和保险金请求权装入信托;

③ 将保单的投保人和受益人都变更为信托公司;

④ 信托公司缴纳后续保费;

⑤ 触发理赔条件,保险公司将理赔金赔付给保险金信托;

⑥ 受托人按照信托合同的约定管理信托财产,并向委托人指定的受益人分配信托利益。

(3)保险金信托3.0模式

3.0模式下,信托直接作为保单投保人及保单受益人。委托人以其自有资金设立家族信托,指令信托公司作为投保人,使用信托资金为被保险人购买保险、交纳保费,同时指令信托公司作为唯一的保险金受益人。信托公司按照信托合同约定,管理运作委托人交付的信托资金,以及未来保险公司理赔的保险金,并向信托受益人分配信托收益。

3.0模式实现了从保险驱动到信托驱动的转变。该模式使得保险成为信托财产资产配置的组成部分,信托公司可以按照合同或委托人的指令为家族成员配置保险,进一步发挥保险金信托在财富管理和安全保障方面的作用。

不过3.0模式虽然可以较好实现委托人债务风险隔离,但也存在许多弊端。

一是门槛相对较高,和前面两种模式相比,弱化了人寿保险的杠杆功能。

二是信托公司会面临更大的法律风险。主要体现在,信托公司在投保时的健康告知完全依赖于委托人或其亲属,如果后者恶意或重大过失没有告知,导致最终保险公司拒赔,信托受益人可能追究信托公司的责任。

三是,如果在理赔环节,信托公司没有对客户提交的材料进行审核,提交理赔后将置入信托的保险金分配给了受益人,事后发现客户存在骗保情形,保险公司会向信托公司追偿,但由于此时已经分配出去,信托账户并无资金可以退还骗取保费。信托公司承担了更多的潜在风险。

四是信托公司在投保、保单持有及理赔三个维度为客户提供了一揽子服务,需要与保险公司签署合作协议,在投保、保全变更以及理赔等环节做好衔接,难度较大,实务落地项目也较少。

因此,3.0模式在国内落地的还比较少。

图5:保险金信托3.0模式(信托驱动)

具体操作流程如下:

① 委托人先以现金设立家族信托;

② 信托公司根据委托人的指令与保险公司签订保险合同,并设定家族信托为保单的受益人;

③ 缴纳后续保费;

④ 触发理赔条件,保险理赔金进入家族信托;

⑤ 信托公司管理家族信托并分配信托利益。

在全球经济波动加大、地缘政治格局不确定的背景下,保险金信托因门槛较低、杠杆保障、风险隔离及灵活分配等特点,逐渐成为高净值家庭规避风险、家族财富代际传承的重要工具,市场发展潜力巨大。

然而,当前行业的进一步扩张仍面临一些挑战。从产业协作视角来看,保险金信托业务高度依赖保险公司、信托机构、银行等金融主体的高效协同。但由于跨机构合作机制尚不完善,缺乏清晰的权责界定与合理的利益分配方案,导致业务链条中各方收益失衡,协同合作的内生动力不足,严重制约业务推进效率。目前行业内仅少数如平安信托,才能与兄弟公司高效协同,实现资源的深度整合与业务的高效运转。从人才储备角度而言,保险金信托业务涉及保险精算、法律架构设计、税务筹划等多领域专业知识,复合型人才的稀缺使得行业难以向客户提供深度、个性化服务,正在制约保险金信托业务的高质量发展。