如何设计保险金信托?美国的做法 | 保险金信托专题

新财道 时间:2020-03-27

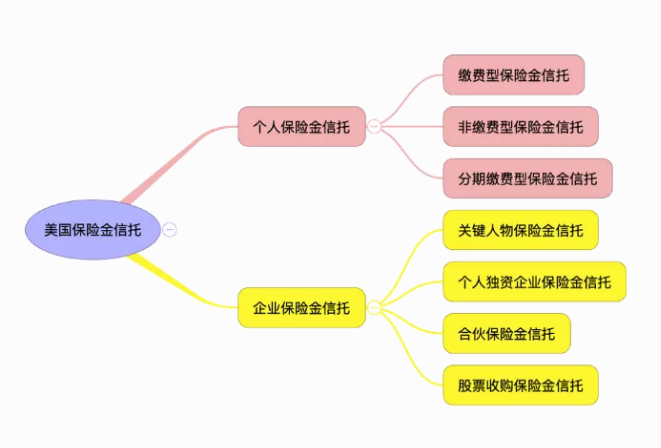

在前面的文章中,我们对美国的保险金信托作了正本清源的解读,试图揭开保险金信托背后神秘的面纱。目前,保险金信托的强大功能在国内也日益受到重视,越来越多的高净值人士与服务机构开始认同保险金信托。

在前面的文章中,我们对美国的保险金信托作了正本清源的解读,试图揭开保险金信托背后神秘的面纱。目前,保险金信托的强大功能在国内也日益受到重视,越来越多的高净值人士与服务机构开始认同保险金信托。但囿于严重滞后的研究,加之保险品种的限制,目前市面上的保险金信托单一特征突出,体现为产品模式单一、功能单一、服务的人群单一,典型的模式就是将保险装入信托,收到赔付金后再按照信托约定支付给受益人;在收到身故赔偿金之前,账户长期处于空置状态。这样一种单一的产品模式,无法满足巨大的财富管理市场需求。

……(未完,更多内容请点击链接查看:如何设计保险金信托?美国的做法 | 保险金信托专题)

本文为新财道原创文章,未经授权,不得转载。